Driver du en e-handel eller funderar du på att öppna en webshop? Då behöver du en betallösning som passar din marknad och som dina kunder känner sig bekväma att betala med.

60% av alla köp online avbryts i samband med att betalning ska genomföras. (Källa: Bambora)

I allmänhet förlorar e-handelsföretag stora pengar på att inte erbjuda smidiga betallösningar för sina besökare och kunder. Betallösningar eller PSP (“Payment Service Providers”) är tjänster som hjälper dig att ta betalt för dina produkter och tjänster online.

För att undvika att potentiella kunder lämnar din webbutik innan de slufört betalningen, bör du säkerställa att du väljer en betallösning som är välkänd och enkel att använda.

Givetvis spelar även priset roll vid val av lämplig betallösning.

“En bra betallösning ska vara billig, välkänd på din marknad och enkel att använda för dina kunder”

Vilken betallösning som är bäst för dig beror på olika faktorer såsom:

- Marknad – Olika betallösningar är bra för olika marknader.

- Typ av produkt eller tjänst som du säljer.

- Vilken e-handelsplattform som ditt företag använder.

- Kostnad och prismodell (Olika betallösningar har olika prismodeller som kan vara bra eller dåliga beroende på faktorer såsom antal transaktioner och genomsnittliga transaktionsvärden.)

- Tilläggstjänster – Vissa betallösningar är även kreditbolag och erbjuder exempelvis kunder att betala senare eller delbetalning.

- Utbetalningstid (hur lång tid det tar för dig att erhålla pengarna på ditt konto)

- Kompatibilitet med tredjepartstjänster (Swish, Apple Pay, faktura etc.)

- Säkerhet – Givetvis är det viktigt att välja en tjänst som erbjuder hög grad av säkerhet.

- Uppfyller svensk standard – Vissa internationella betaltjänster följer inte svenska bankers standarder. Det kan innebära att svenska banker i vissa fall inte släpper betalning då kunder försöker betala i din webshop.

Det finns en rad olika betallösningar att välja på och olika tjänster kan vara bra för olika typer av företag och marknader. Numera tillhandahåller exempelvis även de svenska bankerna olika betallösningar för att på så vis kunna erbjuda sina företagskunder ett mer komplett utbud av tjänster.

I vissa fall kan bankernas betaltjänster bestå i direkta samarbeten med befintliga betalväxlar. I andra fall har bankerna helt på egen hand utvecklat sina betaltjänster. Men vanligast är förmodligen att företag i Sverige kopplar på en fristående betaltjänst som inte tillhandahålls av en svensk bank.

Här nedan går jag igenom 12 av de bästa betallösningarna som finns på den svenska marknaden. (Listan följer ingen särskild ordning. Däremot rekommenderar vi Shopify Payments som den i särklass enklaste och mest privsärda betallösningen som finns att tillgå för svenska e-handlare.)

- Shopify Payments (Bästa tjänst för svenska e-handlare)

- Woopayments

- Zettle By PayPal (iZettle)

- Hygglig

- Nets

- Swedbank Pay

- SveaWebPay

- Stripe

- Klarna

- Payson

- Paypal

- Swish

Bästa betallösningar online för e-handel och företag

Välj en betallösning som är etablerad på de marknader där du säljer och som fungerar med din e-handelsplattform. En smidig och trygg checkout är viktig för att kunder ska slutföra sina köp, och därför rekommenderar många att erbjuda flera betalningsalternativ.

För svenska företag är Klarna ett av de mest populära valen, och tjänster som Shopify Payments gör det enkelt att erbjuda faktura, delbetalning och “betala senare” direkt i kassan.

Här nedan går vi igenom några av de bästa betallösningarna för Sverige!

Shopify payments (Bäst och billigast för småföretagare)

Det här är Shopifys egenutvecklade betallösning som i de allra flesta fall är överlägsen jämförbara tjänster på marknaden. Shopify Payments passar smpföretagare då den är enkel att sätta upp och billigare än jämförbara alternativ. En given nackdel med Shopify Payments är dock att tjänsten inte fungerar för e-handlare på alla marknader.

För svenska handlare som använder Shopify är tjänsten suverän. Shopify Payments är förkonfigurerad med Shopify. Det innebär att du kan aktivera tjänsten och börja ta betalt i din webshop med enbart ett fåtal klick.

Anledningen till att Shopify Payment är en av de bästa betallösningarna för svenska e-handlare kan förklaras med följande:

- Smidig lösning för kortbetalningar både för e-handlare och kunder.

- Inga extra transaktionsavgifter utöver standardavgift som beror på den Shopifyplan du använder (Börjar från 1.6 % + 1.85 kr per transaktion.)

- Snabbt att få pengarna på ditt konto från det att kund genomfört köp (3 dagar för webbutiker baserade i Sverige).

- Integrerat med Klarna vilket är en enorm fördel på den svenska marknaden. Kunden kan på så vis välja på vilket sätt de föredrar att betala för en beställning i din webshop. Väljer de att betala med Klarna kan de dela upp sin betalning, betala senare eller betala via faktura. Du som säljare får betalt direkt och Klarna tar så att säga över skulden.

- Direkt integrerad med din kassasida. (Kunder skickas inte till en tredjepartstjänst för att slutföra betalningar. Kunden kan i lugn och ro stanna kvar i din webshop och slutföra köp.)

- Hög grad av säkerhet och minimal risk för bedrägerier och kapningar.

Läs mer om hur Shopify Payments fungerar i Sverige på Shopifys webbplats.

WooPayments – En enkel betallösning för WooCommerce

WooPayments är en enkel betaltjänst utvecklad för WooCommerce som ger e-handlare möjlighet att enkelt hantera kortbetalningar, digitala plånböcker och andra betalmetoder direkt i sin webbutik. Tjänsten bygger på Stripe, vilket innebär en stabil och global betalningsinfrastruktur. För svenska e-handlare är WooPayments en enkel och kostnadseffektiv lösning, särskilt för dem som riktar sig till internationella marknader.

Fördelar med WooPayments:

- Smidig integration: WooPayments är byggd specifikt för WooCommerce och kräver ingen komplicerad installation.

- Sömlös kundupplevelse: Betalningen sker direkt i butiken, vilket minskar risken för avbrutna köp.

- Global räckvidd: Stöd för 135 olika valutor och betalmetoder som Apple Pay och Google Pay gör det lätt att nå internationella kunder.

- Ingen startavgift: Betaltjänsten har inga installationsavgifter eller fasta kostnader, endast transaktionsavgifter på 1,5 % + 0,20 SEK per kortbetalning inom Sverige.

- Fullt kompatibel med Klarna: Woopayments kan med fördel användas tillsammans med Klarna som är den mest populära betalningsmetoden i Sverige.

WooPayments är ett utmärkt alternativ för e-handlare som redan använder WooCommerce och som söker en smidig lösning för internationella betalningar. För svenska företag som riktar sig till lokala kunder rekommenderar vi att komplettera med tjänster som Swish eller Klarna för att möta kundernas förväntningar. Klarna är idag integrerat med Woopayments och kan enkelt läggas till lilssamans med Woopayments i din webbutik.

Zettle By PayPal (Izettle) för Omnikanal

iZettle (Zettle By PayPal) är den bästa betallösningen som finns på marknaden för företag som fokuserar på omnikanal. Förutom att ta betalt i din webshop kan du med iZettle synka din e-handel med fysiska kassor. iZettle gör det enkelt för företagare att hantera varuflöden, transaktioner och kassaregister på ett och samma ställe.

Fördelarna med att använda iZettle är att systemet är integrerat med flera av de mest populära system som förekommer på marknaden för exempelvis bokföring, ehandel och kassasystem. Det innebär att det är enkelt för användare som exempelvis använder Shopify, WooCommerce eller Prestashop att använda systemet sömlöst.

På samma vis kan användare som exempelvis är vana att använda bokföringssystem som Fortnox eller Visma med fördel använda Zettle. Med iZettle får även små och nystartade företag tillgång till ett av de bästa system för att ta emot betalning som finns på marknaden. Tjänsten är enkel att använda och kan sättas upp med din e-handel utan komplicerade integrationer.

En fördel med iZettle för exempel restaurangägare och kaféer är att du kan använda iZettles kassasystem med din smartphone. Ingen dyr hårdvara eller annan utrustning krävs för att ta betalt.

Hygglig är en relativt okänd betallösning för ehandel

Hygglig är en relativt okänd betallösning från Marginalen Bank. Fördelen med Hygglig är att du får tillgång till i princip samma tjänster som flera av de andra mer etablerade svenska betaltjänsterna. Hit hör exempelvis Swish, möjlighet till att erbjuda kunderna uppdelad betalning och kredit, kortbetalning, faktura etc. Men Hygglig använder en prismodell som är både enkel och utan uppstartskostnader.

Med Hygglig betalar du 2.25% på varje transaktion utan övriga kostnader. Det här kan vara ett bra alternativ för Startups som vill komma igång snabbt med ehandel utan att behöva binda sig vid fasta kostnader.

En annan fördel med Hygglig är att du som kund kan växa med tjänsten. För e-handelsföretag som omsätter större belopp tar Hygglig ut lägre transaktionsavgifter.

Nets

Nets är förmodligen en av de mest kompletta lösningar som finns på den Europeiska marknaden. Nets Checkout ät integrerad med flera av de största och mest populära betaltjänster som finns på den Europeiska marknaden.

Nets har även stöd för omnikanal vilket innebär att handlare och återförsäljare kan använda Nets för både näthandel så väl som betalningar i fysiska butiker.

Förutom de mest populära betaltjänsterna på den svenska marknaden, via kort, faktura, Swish och uppdelad betalning, erbjuder Nets även en lösning som är integrerad med flertalet av de internationellt stora betaltjänsterna. Hit hör exempelvis PayPal, Afterpay, Union Pay m.fl.

Swedbank Pay

Swedbank Pay som marknadsförs av Swedbanks dotterbolag PayEx Sverige är en komplett betallösning för Omnikanal. Du kan ta betalt via Swedbank Pay dels via fysiska butiker såväl som vid försäljning online.

För e-handlare som enbart är ute efter en checkout kan Swedbank Pay användas även av företag som inte i övrigt är anslutna till Swedbanks banktjänster.

Swedbank Pay erbjuder användare ett komplett utbud av betalningsalternativ. Hit hör betalningar via kort, faktura, Swish samt att ta betalt på kredit.

SveaWebPay och Svea checkout

Sveawebpay eller Svea Checkout är en betallösning för e-handlare som utvecklats av Svea Ekonomi.

Svea är ett starkt varumärke i Sverige. De erbjuder en smidig köpupplevelse och ett brett utbud av valmöjligheter för e-handlare att ta betalt.

Med Sveas checkout kan du erbjuda dina kunder att betala på kredit. Du får då i egenskap av säljare betalt direkt men kunden kan välja att betala (till Svea) vid ett senare tillfälle.

Utöver att erbjuda dina kunder att dela upp din betalning alternativt att betala vid senare tillfälle, kan du via Svea givetvis ta betalt med exempelvis: Kort (Visa, Mastercard), swish, faktura och via Trustly som innebär att du betalar direkt via ditt bankkonto.

Svea använder en dynamisk prissättning vilket innebär att pris kan variera beroende på dina behov.

Stripe en klassisk betaltjänst som fungerar med de flesta e-handelsplatformar

Stripe är en av världens ledande betallösningar som du kan ansluta helt utan uppstartskostnader och utan bindningstid. Stripe kräver i likhet med PayPal inte att du behöver ett inlösenavtal vilket övriga betalningslösningar i Sverige kräver.

Istället kan du direkt skapa ett Stripe-konto och ansluta betaltjänsten via exempelvis en plugin (WooCommerce) eller via app (Wix). Shopifyanvändare väljer i stor utsträckning Stripe som i Shopify kallas för Shopify Payments. Shopify Payment är i princip samma sak som Stripe men med ett unikt avtal som ger just Shopifys användare en annan prismodell och integrationsmöjlighet.

Stripe kan i övrigt användas antingen som en integrerad betaltjänst på din webbplats. Då genomför kunder köp på din faktiska webbplats (vilket kan ha en positiv inverkan på konverteringsgraden). Eller så kan du sätta upp Stripe så att själva betalningen sker på en av Stripes servrar i en säker miljö.

En nackdel med Stripe i Sverige kan vara att Stripe, om det inte konfigureras korrekt, inte skickar exakt den information som vissa svenska banker kräver för att bevilja ett köp. Det kan medföra en relativt hög grad av avbrutna köp.

En fördel med Stripe, förutom att det är enkelt att komma igång med och dessutom gratis är att transaktionskostnaderna är förhållandevis låga. Stripe kostar 1.4% + 1.8 kr (för transaktioner som avser Europeiska betalkort) och 2.9% + 1.8kr (icke-europeiska betalkort).

Klarna Checkout

Klarna Checkout är en av de mest välkända betaltjänster som finn i Sverige. En fördel med att använda en så pass välkänd tjänst som Klarna är att dina kunder känner sig trygga då de genomför betalningar i din webshop. Många personer i Sverige har även erfarenhet av att använda Klarnas webbplats där de kan logga in och se sina historiska köp.

Klarna är förmodligen en av de mest säkra betaltjänsterna på marknaden. De ställer höga krav på e-handlare för att ansluta sig till tjänsten. Klarna möjliggör att låta kunden betala på kredit. Kunden kan då välja att beställa produkten eller tjänsten men betala senare alternativt att delbetala köpet.

En fördel med Klarna är att tjänsten inte enbart är integrerad med de internationellt populära e-handelsplattformarna (Magento, WooCommerce, Shopify etc.). Klarna är dessutom integrerat med de allra flesta svenskutvecklade plattformarna på marknaden.

En nackdel med Klarna är den relativt höga kostnaden. Klarna kostar från 3.50 kr + 2.79% per transaktion (kan alltså kosta betydligt mer för exempelvis mindre butiker med låg omsättning).

Payson

Payson ägs av Svea och i likhet med Svea Checkout kan du ta betalt via kort, swish, faktura och uppdelade betalningar. Payson är kompatibelt med flera internationellt stora e-handelssystem därav: Opencart, WooCommerce, Prestashop och Magento.

PayPal

PayPal är en internationellt stor betalningstjänst som av olika anledningar inte är särskild etablerad på den svenska marknaden.

En förklaring kan vara att PayPal inte är särskilt anpassat för den svenska marknaden. Exempelvis tar PayPal ut relativt höga transaktionsavgifter för transaktioner som görs utanför USA.

Men det finns även andra anledningar till att många e-handlare som är verksamma på den svenska marknaden väljer bort PayPal.

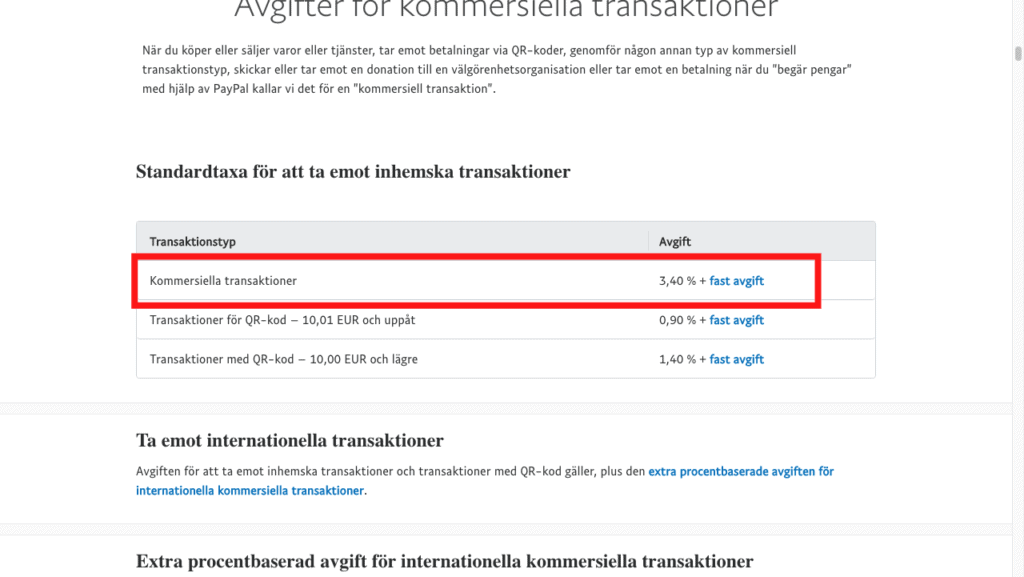

En anledning kan vara andelen avvisade transaktioner som svenska banker gör då transaktioner inte lever upp till svenska bankers säkerhetskrav. För transaktioner i SEK är kostnaden 3.4% i transaktionsavgift + 3.25 kr per transaktion.

PayPal är dock ett bra alternativ för den som vill sälja produkter på framförallt vissa andra marknader. PayPal är ett starkt varumärke och har väldigt många aktiva användare. En annan fördel med PayPal är att du inte behöver ett inlösenavtal. Inlösenavtal kan försvåra för exempelvis utländska företag som vill ansluta till svenska betaltjänster.

Swish

Är en så pass populär tjänst i Sverige att i princip alla svenska betallösningar är integrerade med Swish.

Swish eller Getswish AB är ett samarbete mellan banker i Sverige och är alltså inte en betallösning som du kopplar på direkt via Swish. Istället krävs att du använder en annan betaltjänst som i sin tur antingen kan ansluta ditt företag till Swish via en bank eller kreditinstitut.

Vanliga frågor om betallösningar för e-handel

En betallösning är en tjänst som gör det möjligt att ta emot betalningar i en webbutik, vanligen på kassasidan. De flesta e-handelsplattformar behöver kopplas ihop med externa betaltjänster som Klarna, Stripe eller Swish för att kunder ska kunna betala online.

Ja, vi rekommenderar att e-handelsföretag erbjuder flera betallösningar för att ge kunder fler sätt att betala. Man kan kombinera kortbetalning, faktura och delbetalning för att skapa en bättre köpupplevelse och öka konverteringen.

Den bästa betallösningen beror på vilken marknad och e-handelsplattform du använder. I Sverige är Shopify Payments, Swish och Klarna populära alternativ, medan exempelvis Paypal är en internationellt uppskattad tjänst bland e-handlare.

Klarna är en av de mest populära betallösningarna i Sverige tack vare säkra betalningar och köparskydd. Även Stripe och PayPal erbjuder hög säkerhet och skydd mot bedrägerier. Välj alltid en betallösning med krypterade betalningar och tydligt köpskydd.

Avgiften för kortbetalningar i en e-handel ligger vanligtvis mellan 1,5–3 % per köp, ibland med en fast avgift per transaktion. Exakt kostnad beror på vilken betallösning och e-handelsplattform du använder. Tjänster som Klarna, Stripe och Shopify Payments har olika priser beroende på marknad, korttyp och betalningsmetod.